Más de 50,000 empresas de todo el mundo, especialmente de la Unión Europea, estarán obligadas a partir de 2025 a facilitar su información sobre sostenibilidad bajo la nueva directiva europea de reporting corporativo, conocida como CSRD por sus siglas en inglés.

A seis meses de que la primera oleada de empresas comience a reportar según la normativa europea, en PwC hemos realizado una encuesta entre más de 500 directivos de 30 países para conocer en profundidad el estado de la cuestión, los retos encontrados y las expectativas en torno a la CSRD.

Retos en la implementación de la CSRD

La ‘PwC 2024 Global CSRD Survey‘ revela los principales problemas que enfrentan las compañías para aplicar la regulación comunitaria, como la disponibilidad y calidad de los datos (59%), la complejidad de las cadenas de valor (57%) y la falta de profesionales cualificados (50%). Además, preocupan los plazos para cumplir con la directiva (47%), la falta de preparación de los sistemas tecnológicos (43%) y los costos económicos de su implementación (43%).

Un dato relevante es que sólo una de cada cinco compañías que deben reportar bajo la CSRD en 2025 han validado la disponibilidad y calidad de sus datos. Menos del 60% han involucrado a la función de tecnología en los trabajos de preparación, y la mayoría sigue utilizando hojas de cálculo como herramienta principal, con solo un 20% empleando inteligencia artificial.

El desafío de la calidad y disponibilidad de los datos es fundamental. Las empresas deben recopilar información precisa y relevante que abarque toda su cadena de valor, lo cual no es una tarea fácil.

La complejidad de las cadenas de valor globales añade una capa adicional de dificultad, ya que las empresas necesitan obtener datos de múltiples proveedores y socios en diferentes regiones. Esta tarea se complica aún más por la falta de profesionales cualificados que puedan manejar y analizar estos datos de manera efectiva.

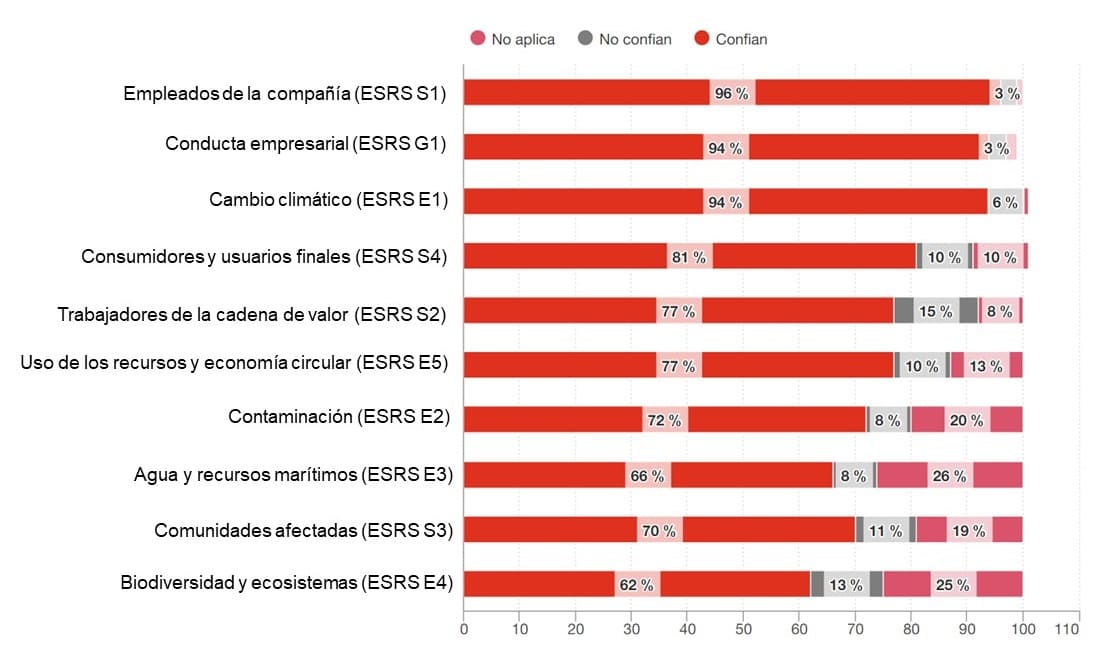

Confianza y beneficios

A pesar de estos retos, las empresas muestran gran confianza en cumplir con los plazos establecidos: el 63% de las empresas encuestadas dicen estar “muy” o “extremadamente” confiadas en cumplir con la directiva sobre reporting en sostenibilidad, y solo un 3% duda de su capacidad de hacerlo. Además, el 76% cree que la CSRD incentivará a la alta dirección a considerar la sostenibilidad en la toma de decisiones, y un 59% asegura que esto ya está ocurriendo.

Las empresas esperan diversos beneficios con la CSRD. Más de la mitad (51%) cree que mejorará el desempeño medioambiental de las compañías, el 49% que estrechará los vínculos con sus grupos de interés, y el 48% que ayudará a una mejor gestión de los riesgos. Además, el 28% espera que impulse los ingresos y el 26% que ahorre costos.

La CSRD también promueve la transparencia y la responsabilidad, lo que puede mejorar la reputación de las empresas y fortalecer la confianza de los inversores y otras partes interesadas. Al proporcionar información detallada y fiable sobre sus impactos y estrategias de sostenibilidad, las empresas pueden demostrar su compromiso con la sostenibilidad y destacar frente a la competencia.

Nivel de preparación de las empresas

A pesar de la alta confianza, menos de la mitad de las empresas que deben informar en 2025 han completado actividades clave como confirmar las opciones de reporting (39%), realizar la evaluación de doble materialidad (38%) o validar y asegurar la disponibilidad de los datos (20%).

La evaluación de doble materialidad es un concepto clave en la CSRD. Este enfoque considera tanto el impacto financiero de la sostenibilidad en la empresa como el impacto de la empresa en el medio ambiente y la sociedad. Es esencial que las empresas comprendan y apliquen este concepto para cumplir con los requisitos de la CSRD y proporcionar información completa y precisa.

La preparación tecnológica es otro aspecto crucial. Las empresas necesitan sistemas robustos que puedan recopilar, procesar y reportar datos de sostenibilidad de manera eficiente. Esto puede requerir inversiones significativas en nuevas tecnologías y herramientas, así como en la capacitación de los empleados para utilizar estas herramientas de manera efectiva.

¿Qué es la CSRD?

La CSRD nace con el objetivo de equiparar el reporting sobre sostenibilidad al financiero. Las empresas deben proporcionar información fiable sobre los impactos, riesgos y oportunidades relacionados con la sostenibilidad en toda su cadena de valor. La directiva se apoya en los Estándares Europeos de Reporting de Sostenibilidad (ESRS), que detallan los requisitos de información.

Estos estándares establecen un marco claro para el reporting corporativo en sostenibilidad, abarcando una amplia gama de temas como el cambio climático, la biodiversidad, los derechos humanos y la ética empresarial. Al seguir estos estándares, las empresas pueden asegurar que su reporting es coherente, comparable y relevante para sus partes interesadas.

La CSRD incluye el concepto de doble materialidad, desconocido para muchas empresas, que abarca tanto el efecto financiero de la sostenibilidad en la empresa, expresado en riesgos y oportunidades (materialidad financiera), como los impactos de la empresa en el medioambiente y en la sociedad (materialidad de impacto).

Impacto en diferentes tipos de empresas

Existen cuatro grandes grupos de compañías a las que afecta directamente la Directiva Europa sobre Reporting Corporativo en Sostenibilidad:

- Para los ejercicios económicos que comiencen a partir del 1 de enero de 2024, aplica a las grandes empresas de interés público (que además superen a fecha de cierre más de 500 de número medio de empleados) ya sujetas a la directiva sobre información no financiera (NFRD), que deberán publicar sus informes en 2025 sobre datos del 2024.

- Para los ejercicios económicos que comiencen a partir del 1 de enero de 2025, aplica a las grandes empresas no sujetas a la directiva sobre información no financiera (que cumplan durante dos ejercicios consecutivos dos de tres condiciones: más de 250 de media de trabajadores empleados, una facturación de 40 millones de euros, 20 millones en activos totales), que deberán publicar sus informes en 2026.

- Para los ejercicios económicos que comiencen a partir del 1 de enero de 2026, aplica a las pymes cotizadas (que no sean microempresas) y otras empresas, que deberán publicar sus informes en 2027.

- Para los ejercicios económicos que comiencen a partir del 1 de enero de 2028, aplica a empresas fuera de la UE con actividades significativas en la UE, que deberán publicar sus informes en 2029 sobre datos del 2028.

Esta gradualidad en la aplicación de la CSRD permite a las empresas de diferentes tamaños y sectores adaptarse a los nuevos requisitos a su propio ritmo. Sin embargo, es esencial que todas las empresas comiencen a prepararse lo antes posible para asegurar que pueden cumplir con los plazos y evitar sanciones.

Cambios significativos para los reportes de sostenibilidad de las empresas

La CSRD representa un cambio significativo en la forma en que las empresas reportan su sostenibilidad. A medida que se acerca la fecha límite, es crucial que las empresas se preparen adecuadamente para cumplir con los nuevos estándares. La confianza es alta, pero la preparación detallada y la inversión en tecnología y profesionales cualificados serán clave para aprovechar los beneficios y cumplir con las exigencias de la CSRD.

La preparación para la CSRD no es solo una obligación legal, sino una oportunidad para mejorar la sostenibilidad y el desempeño general de la empresa. Invertir en sistemas robustos, asegurar la calidad y disponibilidad de los datos, y entender y aplicar el concepto de doble materialidad serán aspectos cruciales para el éxito. ¿Está tu empresa lista para esta nueva era de reporting corporativo en sostenibilidad?

Comenzar a abordar estos desafíos ahora permitirá a las empresas no solo cumplir con la CSRD, sino también posicionarse como líderes en sostenibilidad, mejorando su reputación y fortaleciendo su relación con las partes interesadas. La sostenibilidad no es solo una tendencia pasajera, sino una parte integral del futuro de los negocios, y la CSRD es un paso importante hacia la integración completa de la sostenibilidad en la estrategia empresarial.

Es hora de actuar y asegurarse de que tu empresa esté preparada para cumplir con los requisitos de la CSRD y aprovechar las oportunidades que ofrece. ¿Estás listo para el desafío?