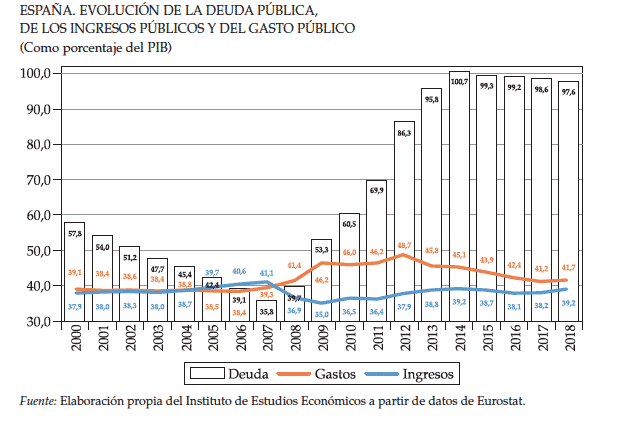

El Instituto de Estudios Económicos ha presentado un análisis dedicado a la deuda pública española, situada en el 97,6% del PIB en el año 2018, y sostiene que sus efectos negativos podrían hacer más vulnerable a nuestra economía ante shocks adversos. Y lo que viene no es otra cosa que una desaceleración a nivel global.

Todo el mundo está de acuerdo, los números así lo constatan, de que la economía española ha sido una de las protagonistas en estos últimos años de era post crisis económica. La locomotora europea en estos tiempos ha sido España en lugar de Alemania, no obstante, existe una diferencia entre ambos países: la deuda pública.

Un documento elaborado por el Instituto de Estudios Económicos recoge el elevado nivel de deuda pública en España y evalúa las consecuencias que puede tener en la macroeconomía nacional.

El informe ha sido presentado por el presidente del IEE, Íñigo Fernández de Mesa, y su Director General, Gregorio Izquierdo. La receta para esta organización pasa por reducir los elevados niveles de deuda pública a través de la contención del gasto público y sin subidas de impuestos.

Riesgos enmascarados de una deuda pública elevada como la española

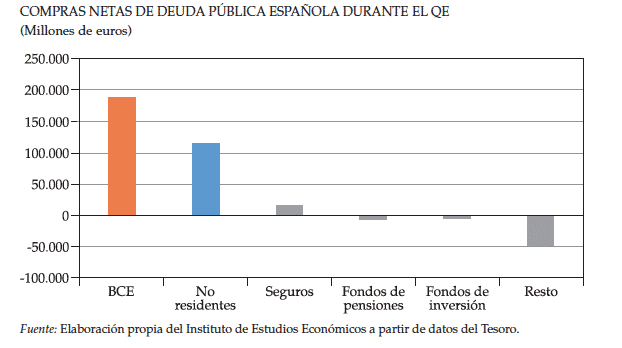

Explica el documento que el hecho de pertenecer a la eurozona y el estar bajo el paraguas del BCE y del euro, junto con la actual coyuntura de tipos de interés, y con políticas monetarias muy laxas, como es la compra de deuda pública por parte del propio BCE, está enmascarando algunos riesgos.

Estas medidas de la autoridad monetaria de mantener los tipos en mínimos históricos y la sistemática compra de deuda pública han llevado el coste del endeudamiento en los países del euro también a sus niveles más bajos, aparentemente sin tener en consideración los fundamentales de la economía de cada país. De hecho, España está emitiendo deuda nueva con rentabilidades negativas para vencimientos a cinco años e inferiores, lo que no deja de ser una situación anómala que se revertirá con el tiempo en cuanto el BCE comience a normalizar su política monetaria.

“No podemos perder de vista que la política monetaria no convencional está diseñada para una situación extraordinaria y no puede durar por siempre. Por lejano que pueda parecer ahora el proceso de normalización del BCE, este llegará”, sostiene el IEE.

Falta de acción por el excesivo endeudamiento

Durante estos años, los Gobiernos han desatendido la adopción de las reformas estructurales y medidas necesarias para acometer la reducción de nuestra deuda. Se ha perdido una oportunidad única para corregir los desequilibrios presupuestarios y atajar el problema del excesivo endeudamiento. Es más, ha sido al contrario, se ha confiado todo al crecimiento y a la laxitud de la política monetaria, y se ha descuidado la consolidación presupuestaria.

La recomendación pasar por mirar a largo plazo y recuperar los principios de la ortodoxia económica, dándole un impulso adicional a la consolidación fiscal para lograr, por fin, una senda creíble y consistente de superávits, aprovechando que el ciclo todavía mantiene un tono positivo. “De lo contrario, el próximo ciclo bajista nos llegará en una posición vulnerable, sin munición monetaria, ni tampoco fiscal”.

El crecimiento potencial precisa de reformas estructurales que afecten a los mercados de factores y productos, en especial en un contexto, como el de la economía española, de baja productividad y envejecimiento demográfico. La reducción del déficit estructural requerirá de una adecuada consolidación presupuestaria, mientras que la prima de riesgo tiende a experimentar tensiones cuando el clima institucional y regulatorio no es estable y predecible. Además, estos factores están, a su vez, interrelacionados.

Por ejemplo, cabe destacar que una mejora en el crecimiento potencial debido a la realización de las reformas apropiadas puede contribuir a reducir el déficit.

Evitar el incremento de impuestos

“Según la evidencia reciente de nuestro entorno y de los últimos estudios, los procesos de consolidación fiscal que se realizan a través de la mejora de la eficiencia del gasto público y mediante la contención del gasto son menos lesivos para el crecimiento de la economía y del empleo, y se perciben durante mucho menos tiempo, que cuando la consolidación fiscal se acomete por la vía del incremento de los impuestos, lo que tiene una mayor incidencia negativa sobre la inversión privada y la confianza de los agentes, extendiéndose sus efectos negativos durante varios años”.

Además, dentro de esta contención del gasto público, “existe un holgado margen para mejorar la eficiencia del mismo y equipararnos con las mejores prácticas dentro de los sectores públicos internacionales, lo que puede contribuir a un ahorro fiscal compatible con el mantenimiento de la calidad de los servicios”.